Česká národní banka v posledních měsících velmi jestřábím způsobem zvyšuje sazby a nyní provádí takové operace na devizovém trhu, které mají zajistit zhodnocení koruny. Navíc k tomu má potřebný arzenál (62 % devizových rezerv vůči HDP). Tyto události se dějí v oblasti měnové politiky, jelikož ČNB má za cíl udržovat cenovou stabilitu. V jejím podání to znamená nízkoinflační prostředí s cílováním meziročního růstu všeobecné cenové hladiny na 2 %. Na co se však občas v médiích zapomíná, je fakt, že domácí centrální banka pečuje též o stabilitu finančního sektoru, tak aby ho udržovala pokud možno co nejvíce zdravý a kapitálově odolný. Využívá k tomu nástroje tzv. makroobezřetnostní (makroprudenční) politiky a jedním z nich je proticyklická kapitálová rezerva – countercyclical capital buffer (CCyB). A právě tuto sazbu nyní zvýšila na 2,5 %.

Co je CCyB? Proticyklická kapitálová rezerva byla zavedena v roce 2014 jako jedno z opatření ze směrnice Evropské unie o přístupu k činnosti úvěrových institucí a o obezřetnostním dohledu nad úvěrovými institucemi a investičními podniky (CRD IV). Je součástí souboru makroobezřetnostních nástrojů a má napomoci zasahovat centrálním bankám proti procykličnosti ekonomiky. V případě posouzení, že procyklické systémové riziko roste, měl by se akumulovat kapitál, který má zajistit odolnost úvěrového trhu.

Naopak v období ekonomického poklesu by se rezerva měla rozpouštět. Cílem je zabránit případným přenosům problémů finančních institucí do ekonomiky. ČNB poprvé tuto sazbu využila na konci roku 2015 a stanovila ji na 0,5 %. Jako další opatření v této směrnici byla uvedena kapitálová rezerva ke krytí systémového rizika a bezpečnostní rezerva.

Jak funguje nastavování CCyB?

Aktuálně se uplatňuje proticyklická sazba ve výši 0,5 %. Její změna se stanovuje obvykle s ročním předstihem. Již dříve bankovní rada rozhodla, že od 1. července 2022 bude uplatňována sazba ve výši 1 %, od 1. října 2022 pak sazba ve výši 1,5 % a v období od 1. ledna 2023 do 31. března 2023 bude ČNB vůči bankám uplatňovat proticyklickou sazbu na úrovni 2 %. Od 1. dubna 2023 bude platit právě nedávno schválená úroveň 2,5 %.

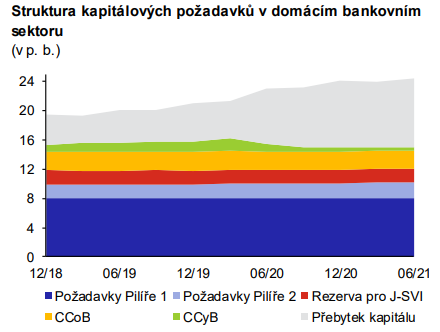

Jak je na tom český bankovní sektor?

Kapitálová pozice českého bankovního sektoru byla v polovině minulého roku velice robustní, přičemž jeho celkový kapitálový poměr dosahoval 24,4 %. Vlivem výplaty zadržených dividend se však bude v následujících letech snižovat. ČNB totiž chtěla, aby banky za dobu covidu neztratily likviditu, a tak jim doporučila nerozpouštět mezi akcionáře nerozdělený zisk.

I díky tomu se bankovní sektor lépe vzpamatoval ze ztrát způsobených právě tímto ekonomickým šokem a obchodní banky tak mohly poskytovat úvěry. Podobně se zachovala také Evropská centrální banka, která jako regulátor zakázala bankám zpětný odkup jejich akcií. Podobné přístupy razily i centrální banky ve Skandinávii či Bank of England.

Zdroj: Česká národní banka

Podíly úvěrů se selháním se začaly snižovat, přičemž nejvyšší podíl měly na spotřebitelských úvěrech. Úvěrové riziko v bankovním sektoru se snížilo, jelikož podíl špatných úvěrů a ohrožených úvěrů na celkovém počtu klesl. Avšak v důsledku vzrůstajících cen energií jejich podíly zase mohou vzrůst.

Proč je nejvyšší riziko pro finanční stabilitu za nízkých sazeb?

V době nízkých úrokových sazeb a uvolněných limitů pro poskytování hypoték a jiných půjček, což jsme mohli vidět v době pandemie, narůstá podíl ohrožených a špatných úvěrů. Nejsou totiž vyžadovány tak přísné podmínky pro bonitu dlužníka. Je pak sice bolestivé, že při refixacích úvěrů musí občané přijmout vyšší úrokovou sazbu, ale tyto regulatorní požadavky chrání bankovní sektor před zhroucením ve špatných časech.

Musíme si připomenout, že v době hospodářské krize v roce 2008, která začala ve Spojených státech amerických právě kvůli nedostatečné regulaci bank, Česká republika neposkytovala finanční pomoc ani jedné ze svých bank, v čemž jsme byli poměrně světlou výjimkou například spolu se Slovenskem a Kanadou. Někdy je to nepříjemné, ovšem regulace bankovního sektoru se z hlediska zachování zdraví celé ekonomiky vyplácí.

* * *

Deník FORUM 24 dává prostor mladým ekonomům a nadaným studentům, aby se zapojili do veřejné debaty o současné krizové situaci v souvislosti s koronavirem, jeho ekonomických dopadech, veřejných financích a ekonomice jako takové. Ve spolupráci s Institutem ekonomického vzdělávání (INEV) proto pravidelně zveřejňujeme jejich texty. INEV vytváří zázemí pro výuku ekonomie a financí na středních školách. Motivuje a sdružuje studenty se zájmem o ekonomii a ekonomická témata a podporuje je v jejich činnosti a dalším studiu. Jedním z hlavních projektů INEV je Ekonomická olympiáda – největší ekonomická soutěž v České republice.