Prezident Miloš Zeman jmenoval členy bankovní rady České národní banky FOTO: ČTK/Deml Ondřej

FOTO: ČTK/Deml Ondřej

Česká národní banka (ČNB) na svém zasedání v minulém týdnu znovu ponechala úrokové sazby na stávající úrovni. Hlavní dvoutýdenní repo sazba tak činí nadále sedm procent, zatímco lombardní a diskontní osm, respektive šest procent. Jedná se tak o další „nudné“ měnověpolitické jednání z pohledu nás komentátorů, jelikož výsledek byl všem předem jasný, vezmeme-li v potaz předchozí vyjádření většiny členů bankovní rady. Nová prognóza ČNB, neakceschopnost bankovní rady a zvýšená inflační očekávání si však zaslouží reakci.

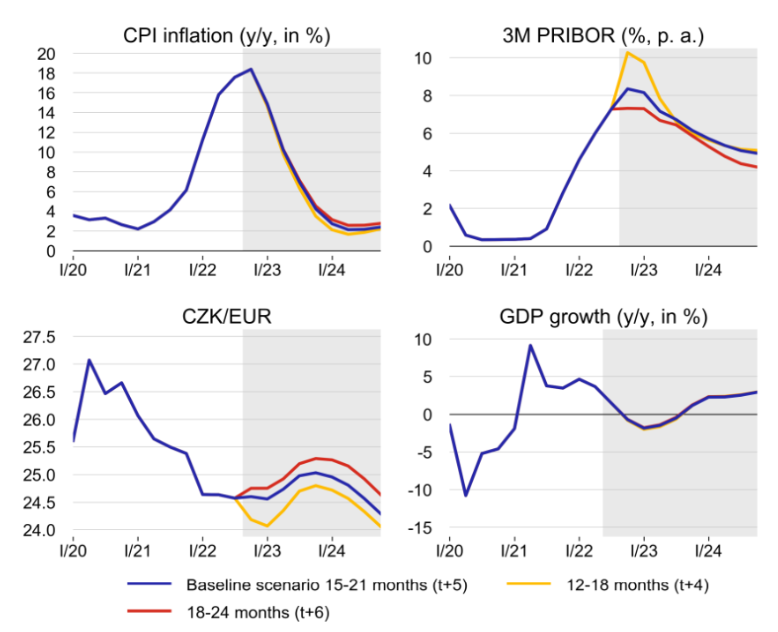

V nové prognóze ČNB jsme mohli spatřit některé výsledky, které mohou mít negativní dopad na kredibilitu naší centrální banky vůči odborné i laické veřejnosti. Začněme horizontem měnové politiky, to znamená dobou, za kterou se opatření přijatá ČNB projeví v reálné ekonomice. Ten byl totiž znovu změněn, tentokrát na 15 až 21 měsíců s odůvodněním, že silné nákladové tlaky postupně odeznívají. Potřeba je vyjmout z tohoto horizontu je tedy nižší než při předchozí prognóze. Po předchozím prodloužení horizontu ze standardních 12 až 18 měsíců na 18 až 24 měsíců se ale jedná o riziko ztráty kredibility, kdy finanční trh nebude mít ponětí, na jaký horizont naše centrální banka inflaci vlastně cílí.

FOTO: Česká národní banka / se souhlasem

Navíc model z nové prognózy nám implikuje, že úrokové sazby nemají vliv na růst ekonomiky, což můžeme vidět při pohledu na úrokové sazby (3M PRIBOR), viz graf níže. Ekonomicky to moc smysl nedává. Při scénáři s horizontem měnové politiky 12 až 18 měsíců, 15 až 21 měsíců i 18 až 24 měsíců vidíme téměř identický ekonomický růst při sazbách 6,5, 8 a 10 procent. Při alternativním scénáři se zvýšenými inflačními očekáváními o 0,4 p.b. v horizontu jednoho roku a o 0,8 p.b. na tříletém horizontu je zmíněn pouze dopad na úrokovou sazbu a na kurz koruny, nikoliv na inflaci měřenou indexem spotřebitelských cen.

Nadále, v základním scénáři prognózy je úroková sazba na osmi procentech, což implikuje další nutnost zvyšování úrokových měr. Bankovní rada stabilitu sazeb ale ve své zprávě ospravedlňuje globálním zpřísňováním měnové politiky, z čehož pramení vyšší dlouhodobé úrokové sazby v české ekonomice.

Není to první nesrozumitelnost v prognóze České národní banky. Při té minulé zveřejnila trajektorii vývoje kurzu koruny vůči euru, která poukazovala na budoucí slabší úroveň domácí měny. To mohlo, z pohledu centrální banky zbytečně, navádět spekulanty k sázkám na oslabování kurzu. ČNB tento manévr ale zachránila dalšími devizovými intervencemi, na které má naštěstí dostatečný polštář, jejž nahromadila v době kurzového závazku v letech 2013-2017.

Je úroková sazba dostatečně restriktivní?

ČNB by ze zákona měla pečovat o cenovou a finanční stabilitu. Cenovou stabilitu se naše centrální banka snaží dosahovat režimem inflačního cílování s dvouprocentním cílem. Když bankovní rada ve svém prohlášení říká, že „národní banka musí být teď pevnou kotvou stabilizující podmínky v ekonomice“, nedá se s tím nesouhlasit. Předvídatelnost nárůstu cenové hladiny ale znamená jednu ze stabilních podmínek v ekonomice. A právě centrální banka ji má dle svého mandátu zajišťovat. Od většiny centrálních bankéřů tak zní až pošetile slova o odpovědné fiskální politice a umírněných mzdových požadavcích, když pro tento cíl svými činy nyní vlastně nic nedělají.

Často také z jejich úst slyšíme, že úroková sazba je dostatečně restriktivní a tlumí poptávkové tlaky. Opravdu? Dejme si jen krátkou lekci makroekonomie. Neutrální úroková sazba se mění v závislosti na tom, zda je inflace na cíli, nebo mimo cíl. Když se tak inflace vyšplhá na 17,8 procenta, rozhodně neutrální sazba není stejná jako při dvouprocentní inflaci. Při předpokladu přirozené reálné sazby na 1 procento a toho, že ekonomika operuje v souladu se svým potenciálem, tak dneska efektivní reálná úroková sazba naší centrální banky činí -10,8 procenta, tzn. je hluboce záporná. Měnová restrikce by tak začala až při sazbě přesahující inflaci.

Inflační očekávání jako další parametr měnové politiky

Dále je nutné poukázat na růst inflačních očekávání, jelikož nefinanční podniky očekávají inflaci v horizontu jednoho roku na 10,3 procenta, zatímco v horizontu tří let na 7,5 procenta. Centrální bankéři mohou namítnout, že odhady založené na expertize analytiků, se kterými Česká národní banka provádí šetření ohledně inflačních očekávání, jsou nižší. Budou to ale tito analytici, nebo manažeři podniků, kteří budou do svých kontraktů a kalkulací zahrnovat vyšší inflaci?

Domnívám se, že druhá odpověď je správně. Nadále přikládám důležitost 4,4% meziročnímu růstu nominální mzdy ve 2. čtvrtletí, jelikož ČNB očekávala 2,7% růst. Tyto dva faktory nám tak značí vzrůstající riziko mzdově-inflační spirály a zvýšených inflačních očekávání. Tuzemský makroekonomický vývoj by si tedy zasloužil jednoznačně další zpřísnění měnové politiky.

V České národní bance nyní můžeme vidět rozkol mezi většinou v bankovní radě, která představuje pět členů, a menšinou dvou členů hlasujících pro růst úrokových sazeb. Tomáš a Holub a Marek Mora si rizika vyšší inflace a zvýšených inflačních očekávání plně uvědomují, jak je patrné z jejich výstupů na jednáních bankovní rady a v rozhovorech. První jmenovaný v rozhovoru pro Bloomberg nedávno zmínil: „Raději bych obětoval zhruba 0,2 procenta hrubého domácího produktu, abych se vyhnul scénáři ze 70. let s jeho ještě drastičtější a ekonomicky bolestivější léčbou.“ Tohoto poselství by se dle mého názoru měla držet celá bankovní rada.