Česká národní banka ve čtvrtek 22. června znovu zvýšila úrokovou sazbu. Ta tak dosahuje nových maxim, když se vyšplhala na 7 procent. Bankovní rada tímto krokem reaguje na nadále rostoucí index spotřebitelských cen, jelikož inflace v květnovém meziročním srovnání dosáhla 16 procent.

V květnu byl tradičně meziroční růst indexu spotřebitelských cen o jeden procentní bod vyšší, než analytici z ČNB předpokládali. Nejvíce se na této odchylce podílela jádrová inflace, která činila 13,9 procenta místo očekávaných 12,7 procenta. Regulované ceny rostly o 23,2 procenta. Na tento vývoj tak musí centrální banka jednoznačně reagovat přísnější měnovou politikou, i přes krátkodobé náklady.

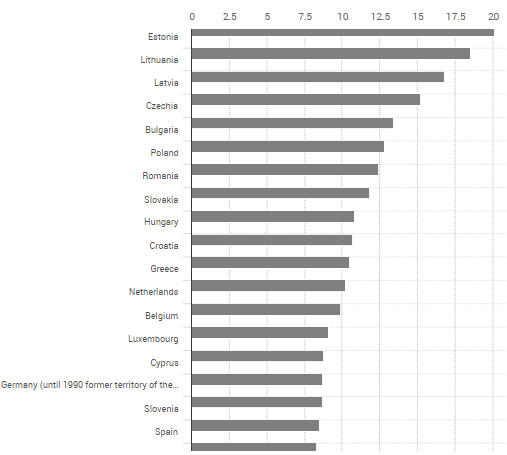

Srovnání s evropskými zeměmi

Zdroj: Eurostat

Česká republika se v rámci srovnání indexu HICP pohybuje mezi zeměmi s největší inflací, která činí 15,2 procenta. Proč je však inflace nižší v rámci tohoto indexu než v případě jejího měření Českým statistickým úřadem? Protože Eurostat do toho svého nezahrnuje imputované nájemné (tj. náklady vlastnického bydlení), což ČSÚ naopak dělá. Za vyšší dynamiku zdražování v tuzemsku oproti jiným zemím může především přehřátý trh práce. Česká republika však nebojuje s největší inflací.

Hůře jsou na tom některé pobaltské státy, jako například Estonsko. Harmonizovaný index spotřebitelských cen tam vzrostl v květnovém meziročním srovnání o 20,1 procenta. Podstatný rozdíl v setrvačnosti inflace mezi námi a Estonskem je ten, že máme autonomní měnovou politiku, čímž dokážeme proinflační tlaky lépe tlumit. Akceschopnost ECB v provádění stabilizační monetární politiky je totiž vlivem nehomogenní eurozóny značně zhoršena.

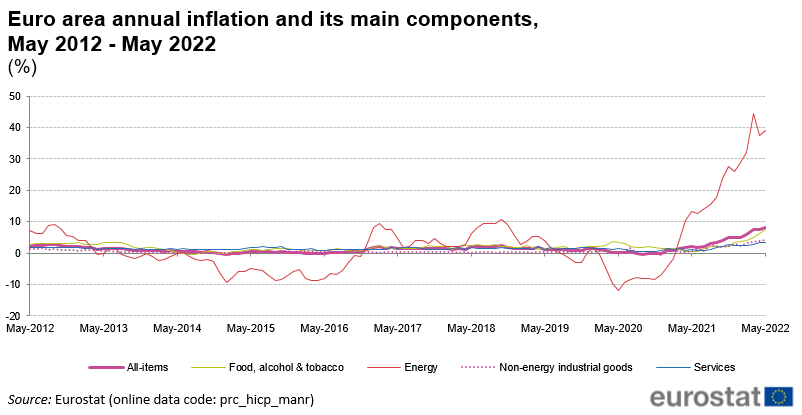

Největším hnacím motorem evropské inflace jsou jednoznačně rostoucí ceny energií, které se zvyšují mnohem více než například ceny služeb, jídla, alkoholu a tabáku, viz graf níže.

Zdroj: Eurostat

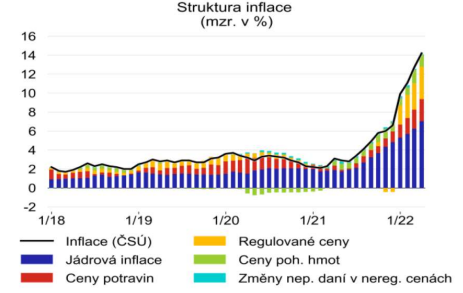

Struktura inflace

Zdroj: Česká národní banka

Na výše uvedeném grafu lze pozorovat strukturu inflace v tuzemsku, která se měnila v čase. V průběhu grafu vidíme narůstající podíl regulovaných cen, cen pohonných hmot a cen potravin na domácí celkové inflaci. Jádrová inflace však nadále přispívá do celkového všeobecného nárůstu cenové hladiny největší měrou.

Dynamika regulovaných cen bude letos extrémně vysoká vlivem růstu cen energií. Příští rok se sice pravděpodobně skokově sníží, ale zůstane i tak zvýšená. Pohonné hmoty v březnu meziročně zdražily o více než polovinu, zatímco v dubnu mírně poklesly. Jejich dynamika zůstane vysoká po celý letošní rok, avšak podle radního ČNB Tomáše Holuba by měla postupně klesat.

Jádrová inflace zřejmě ještě krátkodobě zrychlí s přispěním růstu cen jak obchodovatelných, tak neobchodovatelných statků, v jejichž rámci stále hraje významnou roli imputované nájemné. V jeho růstu se projevuje souběh pokračujícího výrazného zdražování nových nemovitostí i vysoká dynamika cen stavebních prací a materiálů.

Tři strany inflace

Centrální banka musí tlumit tři strany inflace – zahraniční část, domácí část a inflační očekávání.

Nabídková strana nyní už samozřejmě převažuje, jelikož válka na Ukrajině ještě umocňuje zvyšující se ceny energií a přetrhané dodavatelské řetězce. Impulsy těchto položek se však sekundárně zabudují i do domácí inflace a následně do inflačních očekávání všech subjektů v ekonomice. Hlasy, že ČNB nic nezmůže s nákladovou inflací, jsou tedy přinejmenším zavádějící, vezmeme-li v potaz ještě například kurz koruny, který centrální banka ovlivňuje svými kroky.

Právě vyšší úrokové sazby stimulují nominální měnový kurz k jeho posilování, protože se zatraktivňují korunové vklady a dluhopisy v české měně. To vede k přílivu kapitálu do tuzemska a poptávce po koruně, což má vliv na její zhodnocení. Centrální banka sice proti dovezené inflaci nemůže bojovat takovým způsobem jako proti inflaci poptávkové, ale alespoň přes fluktuaci devizového kurzu může. Navíc posilování pomáhá rozpuštění devizových rezerv nakumulovaných během kurzového závazku (2013–2017), více jsme o tom psali zde.

Poptávkové impulsy v celkové inflaci nemůžeme podceňovat, přestože někteří ekonomové je rádi bagatelizují. Může za ně zaprvé přehřátý trh práce, který v posledních letech odráží růst mezd nad produktivitou práce. Zadruhé, nízké úrokové sazby, uvolněné makroobezřetnostní ukazatele a fiskální plošné stimuly přihrály další pobídku po nemovitostech, což se následně promítá v růstu jejich cen. Dostupné hypotéky způsobené faktory zmíněnými výše znamenaly vyšší poptávku po úvěrech na bydlení. Navíc pomalá výstavba spojená s velkou byrokracií omezuje nabídku nemovitostí.

Projevuje se to tak, že podle ČNB jsou ceny nemovitostí o 40 procent nadhodnoceny vůči mediánovým příjmům domácností. Zatřetí, fiskální stimuly během covidu nebyly z velké části spojeny s pandemií, jak zdůrazňuje Nejvyšší kontrolní úřad, a nepodařilo se je přerozdělit do investic, nýbrž do spotřeby, což způsobilo další příspěvek do domácí složky inflace. Typicky můžeme hovořit o jednorázovém transferu pro důchodce. Začtvrté, změněna byla daňová politika. Tehdejší vládní hnutí ANO s tehdy opoziční ODS a SPD společnou rukou schválily zrušení superhrubé mzdy, což mělo a má vliv na vyšší disponibilní příjmy domácností, čímž se zvyšuje poptávka v ekonomice. Tyto zmíněné faktory jsou těmi, které centrální banka vyššími sazbami může efektivně tlumit.

Inflační očekávání jsou poměrně abstraktním pojmem, v ekonomické teorii však uznávaným termínem. Jedná se o to, že při dlouhodobě vyšší inflaci ji budou všechny ekonomické subjekty zahrnovat ve svých kontraktech. Zaměstnanci již nyní žádají o růst mezd tak, aby jim tolik nepoklesl reálný příjem (očištěný o inflaci). Celou situaci ilustrují také odborové svazy, které chtějí až 15procentní mzdové nárůsty. Při zvyšování sazeb ČNB ukazuje, že s inflací, lidově řečeno, něco dělá a ukotvuje inflační očekávání 2procentním cílem. V případě, že by nic nedělala, inflace by se ještě více zakořenila do ekonomiky, jako se tomu stalo například v 70. a 80. letech minulého století ve Spojených státech.

Další vývoj kurzu

Kurz koruny pravděpodobně nebude posilovat tolik, jak Česká národní banka očekává. Jedním z důvodů by měl být zužující se kladný úrokový diferenciál mezi námi a eurozónou, jelikož ECB pravděpodobně zvýší své měnověpolitické úrokové míry. Dalším faktorem je válka na Ukrajině, která má za následek výprodej rizikových měn a posilování měn tzv. bezpečných přístavů. Na vině je také nejistota trhů ohledně nových členů bankovní rady, kteří pravděpodobně nebudou tak jestřábí jako jejich předchůdci.

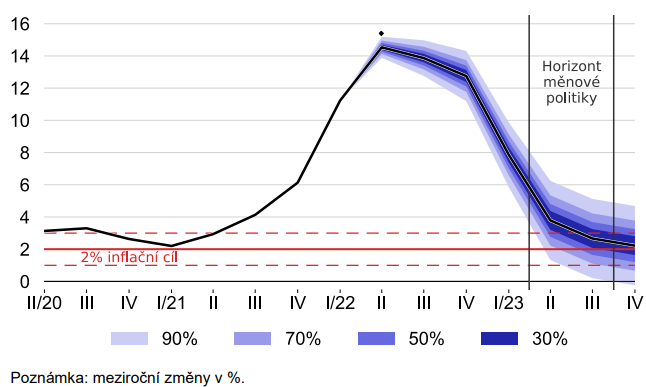

Prognóza České národní banky ohledně dalšího vývoje

Nyní bychom se podle analytického aparátu ČNB měli nacházet zhruba na vrcholu inflace, která by měla v příštích měsících klesat. Na 2procentní inflační cíl centrální banky by se ale měla dostat až ve 4. čtvrtletí příštího roku. Reálný hrubý domácí produkt rostl v 1. čtvrtletí meziročně o 4,8 procenta. Ve druhém pololetí se však očekává mírný pokles ekonomické aktivity a během letošního roku očekává centrální banka zpomalení růstu české ekonomiky.

Zdroj: Česká národní banka

Nutné kroky pro cenovou stabilitu

Rozlišovat nabídkové a poptávkové faktory přispívající do celkové inflace má smysl u menších šoků, jako jsou dočasné výkyvy některých energetických komodit. Při nečinnosti centrální banky by velmi vzrostla inflační očekávání, což by mělo neblahý vliv na celou ekonomiku. ČNB musí volit mezi zastavením růstu cen a brzděním ekonomiky. Jedná nyní vcelku logicky podle svého mandátu – udržování cenové stability. Ta je domácí centrální bankou definována režimem inflačního cílování s 2procentním cílem a tolerančním pásmem +– 1 procento.

Zřejmě i nové bankovní radě nezbude nic jiného než nadále utahovat měnové podmínky. V opačném případě to bude mít vliv na znehodnocení kurzu z důvodu přísnější monetární politiky ze strany zahraničních centrálních bank. Vyšší úrokové sazby sice krátkodobě bolí, ale jsou nyní nutným nástrojem pro navrácení tuzemské ekonomiky do nízkoinflačního prostředí.

* * *

Deník FORUM 24 dává prostor mladým ekonomům a nadaným studentům, aby se zapojili do veřejné debaty o současné krizové situaci v souvislosti s koronavirem, jeho ekonomických dopadech, veřejných financích a ekonomice jako takové. Ve spolupráci s Institutem ekonomického vzdělávání (INEV) proto pravidelně zveřejňujeme jejich texty. INEV vytváří zázemí pro výuku ekonomie a financí na středních školách. Motivuje a sdružuje studenty se zájmem o ekonomii a ekonomická témata a podporuje je v jejich činnosti a dalším studiu. Jedním z hlavních projektů INEV je Ekonomická olympiáda – největší ekonomická soutěž v České republice.