Ruská federace se řadí mezi největší vojenské mocnosti světa. Svou dominanci se snaží v posledních dnech dokázat v boji proti 28krát menší Ukrajině. Náklady na vedení války jsou velmi vysoké, v případě Ruska je to přibližně 20–22 miliard amerických dolarů denně. Je však ruská ekonomika natolik vyspělá, aby si Vladimir Putin mohl tento boj dovolit?

Těžební sektor je jedním z největších tvůrců ruského hrubého domácího produktu. Export ropy a zemního plynu činí přibližně 16 % HDP a tvoří asi 50–60 % příjmů státního rozpočtu. Uváděné údaje ale závisí na objemu těžby, který je regulovaný organizací OPEC. Evropa by se od ruského plynu měla distancovat co nejdříve, aby se zamezilo sponzorování války občany EU. Podobně je na tom Rusko s ropou, která je pro vyspělou část Evropy jednodušeji nahraditelná než zemní plyn.

Konec používání ruských nerostných surovin by měl na příjmovou stranu rozpočtu federace výrazný vliv. Omezený export v kombinaci s vysokými náklady na válku by měl destruktivní vliv na vývoj ruského hospodářského růstu. Hospodářský růst nevykazuje kontinuitu a je velmi proměnný, zjednodušeně lze konstatovat, že i kdyby byla Ruská federace vedena konzervativněji, její růst se může na základě historických dat pohybovat mezi 2–3 %, vše by však bylo závislé na těžbě ropy.

Zdroj: tradingeconomics.com

Fiskální politika a monetární politika

Ruské ministerstvo financí jako jedno z mála ve světě dokázalo udržet přebytkový rozpočet. Své úspory ve výši necelých 650 miliard amerických dolarů převedlo Rusko do devizových rezerv, které se staly předmětem sankce. Přibližně 2/3 těchto rezerv byly v zahraničních měnách západních spojenců. Na ty již Ruská federace nedosáhne.

Zbytek rezerv uložených ve zlatě a čínském jüanu se již pomalu dostává na trh, čímž byla zahájena měnová intervence s cílem posílit umírající rubl. Již v pondělí 28. února 2022 přistoupila ruská centrální banka k razantnímu kroku. Zvýšila základní úrokovou sazbu z 8,5 na 20 %. K rapidnímu zvýšení došlo po oslabení rublu vůči dolaru o 40 %.

Ruská centrální banka se tak snaží reagovat na zvyšující se nezájem o ruský rubl. Problém je však v tom, že zvýšení úrokových sazeb má zatraktivnit státní dluhopisy pro zahraniční investory, kteří svým nákupem vyvolají poptávku po měně a způsobí její posilování. Bohužel pro Rusko, sankce ze strany západních zemí mají za důsledek, že centrální banky, zejména ta evropská, nemohou tyto dluhopisy nakupovat.

Zvýšení sazeb je tedy pouze optickým jevem nebo pobídkou pro čínské investory, kteří zatím vůči ruské měně nezaujali vyhraněný postoj podobající se postoji Západu. Největší dopad vysokých úrokových sazeb bude na samotné obyvatelstvo a firmy, které nemohou žádat o levné úvěry. Krok ruské centrální banky bude mít za následek úplnou likvidaci vlastnictví soukromého podnikání.

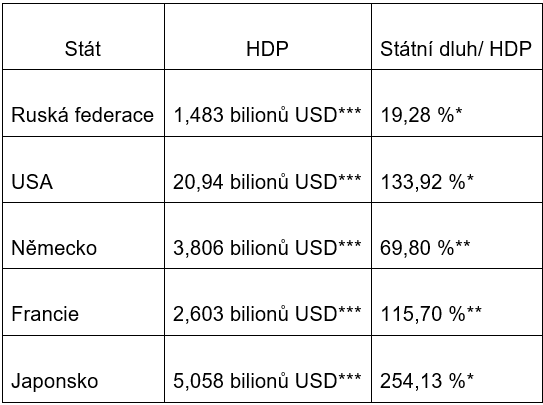

Nepříliš vysoké zadlužení

Zadlužení Ruské federace se pohybuje na velmi přijatelných hodnotách. Rozmezí 14–20 % by bylo skvělým výsledkem pro jakékoliv západní mocnosti. Pro srovnání, zadlužení západních vyspělých ekonomik je výrazně vyšší, údaje jsou uváděny za rok 2020 z důvodu nedostatku dat k dnešnímu dni.

** Zdroj: tradingeconomics.com

*** Zdroj: The World Bank

Pozitivní vývoj v zadlužení však může být velmi rychle u konce. Jisté je, že pokud Rusko neukončí válku na Ukrajině a nepostaví se poválečným následkům čelem, pak bude na hodně dlouhou dobu odstaveno od západního kapitálu. Problémy se ziskem cizího kapitálu může alespoň částečně vyřešit užší spolupráce s Čínou, která bude jeho primárním zdrojem.

Z hlediska diverzifikace zdrojů se jedná o rizikový krok v kombinaci s vysokou úrokovou sazbou, která se může postupem času vyšplhat vysoko nad dnešní hodnotu. Je asi naivní myslet si, že krachující Rusko zachrání Čína, ale jiný možný scénář kromě úplného krachu si představit nedovedu. Bonita Ruska bude v čase klesat za předpokladu, že EU odmítne odebírat ruský plyn a ropu. To způsobí pokles HDP a tím se uměle zvýší poměr dluhu k HDP.

Konec Ruské federace?

Vývoj situace a predikce, ve kterých se pochopitelně mohu mýlit, nasvědčují tomu, že Rusko již nebude tak silná velmoc, jak jsme ji mohli znát do doby útoku na Ukrajinu. Místo dobývání nových zemí s vidinou připojení a znovuvytvoření Sovětského svazu by se měl Vladimir Putin raději starat o problémy, které má uvnitř své země.

Putin a lidé kolem něj mohli během své téměř dvacetileté vlády dokázat, že Rusko by se mohlo porovnávat s nejlepšími, místo toho však zvolili jinou strategii, která má za následek vytvoření ještě výraznějších rozdílů mezi společenskými vrstvami. Osobně přeji všem Rusům hodně sil a trpělivosti, protože jen a pouze kvůli Putinově snaze o rozpínavost se dostávají na okraj chudoby.

* * *

Deník FORUM 24 dává prostor mladým ekonomům a nadaným studentům, aby se zapojili do veřejné debaty o současné krizové situaci v souvislosti s koronavirem, jeho ekonomických dopadech, veřejných financích a ekonomice jako takové. Ve spolupráci s Institutem ekonomického vzdělávání (INEV) proto pravidelně zveřejňujeme jejich texty. INEV vytváří zázemí pro výuku ekonomie a financí na středních školách. Motivuje a sdružuje studenty se zájmem o ekonomii a ekonomická témata a podporuje je v jejich činnosti a dalším studiu. Jedním z hlavních projektů INEV je Ekonomická olympiáda – největší ekonomická soutěž v České republice.