Česká národní banka ve středu znovu překvapila trhy. Většina ekonomů očekávala zvýšení základní míry o 75 bazických bodů, avšak bankovní rada sáhla po 100 bazických bodech. Základní úroková sazba je tedy po středečním měnově-politickém jednání na 3,75 %, lombardní sazba vzrostla z 3,75 % na 4,75 % a diskontní sazba z 1,75 % na 2,75 %. Lze předpokládat, že 2T repo sazba vyroste v příštím roce nad čtyři procenta.

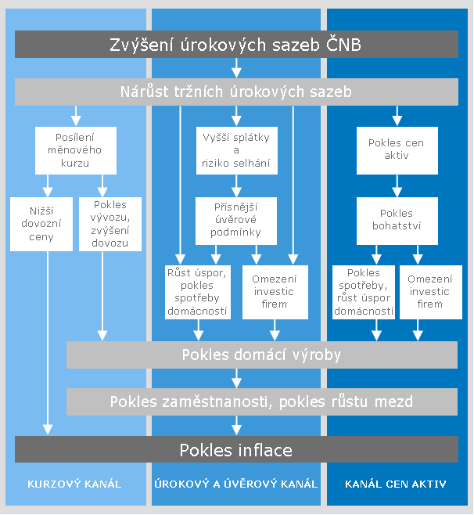

Pomocí jakých mechanismů dostává centrální banka inflaci k jejímu 2% cíli?

Zdroj: Česká národní banka

Proč se bankovní rada takto rozhodla?

Důvodem rozhodnutí členů bankovní rady je bezpochyby vyšší inflace, než jakou očekávala podzimní prognóza ČNB. V listopadu totiž dosáhla 6 %, což je přibližně o jeden procentní bod více, než odhadovali analytici centrální banky. Po očištění o změny primárních dopadů změn nepřímých daní spotřebitelské ceny meziročně vzrostly v listopadu dokonce o 7 %. Za tímto vývojem stojí především zrychlující jádrová inflace, do které se propisují vzrůstající ceny imputovaného nájemného (tj. náklady vlastnického bydlení). Ty odráží růst cen nemovitostí a cen stavebních materiálů. K tomu všemu koruna nezpevnila tak, jak centrální banka očekávala. Naopak pozitivní zprávou je růst HDP ve 3. kvartále, který dosáhl 3,1 % místo předpokládaných 2,1 %.

Bankovní rada tak v souhrnu rizika vyhodnotila jako výrazně proinflační a musela zasáhnout. Rizika jsou následující: 1) hrozba oslabení ukotvenosti inflačních očekávání, 2) rychlejší a déletrvající růst cen průmyslových výrobců v zahraničí, 3) zeslabení reakce kurzu koruny na růst domácích úrokových sazeb.

Zdroj: Česká národní banka

V české ekonomice se však může objevit také minimálně jeden protiinflační faktor, kterým je ochlazení trhu práce. Podle ČSOB nedostatek zaměstnanců hlásí jen 1 % firem, přičemž v létě se jednalo o přibližně 20 %. Při vyjednávání o mzdách mezi zaměstnavateli a jejich zaměstnanci pracovníci tedy nebudou mít tak silnou pozici a mzdy by mohly růst pomaleji, což by se samozřejmě podepsalo do nižší inflace. ČNB sice předpokládá zvýšení mezd v příštím roce o 6,2 %, ale tato předpověď se nakonec nemusí naplnit. To by znamenalo, že centrální banka může přestat s utahováním měnové politiky.

Jak se vyvíjí kurz koruny?

ČNB pomocí nastavení úrokových sazeb ovlivňuje kurz koruny vůči jiným měnám. Zpevnění domácí měny pak dokáže snížit importovanou inflaci. Koruna se před jednáním bankovní rady pohybovala na úrovni 25,2 za euro a po něm výrazně posílila až pod 25,1. K jejímu posilování budou též pomáhat odprodeje z výnosů devizových rezerv, které se obnoví příští rok. Jestliže se v příštím roce nesetkáme s negativní náladou na trzích, která nenahrává rizikovým měnám, jako je koruna, lze očekávat pokoření hranice 25 korun za euro.

Zdroj: Investing.com

Co tento krok znamená pro dlužníky?

Dlužníci, kterým končí fixace u hypotéky či u jiného úvěru, to nyní nebudou mít lehké. Úroky za úvěry budou jednoznačně nadále narůstat a řada domácností a firem si je tedy nebude moci dovolit vzít. Některé subjekty tak mohou zvolit financování v eurech, jelikož Evropská centrální banka provádí expanzivní měnovou politiku a v dohlednu se u ní zvyšování sazeb neočekává.

Na druhou stranu zvyšování sazeb dokáže ochladit trh s nemovitostmi a zmírnit prudký nárůst jejich cen. Navíc bilance českých domácností a firem je zdravá a Česká republika tak nárůst úrokových sazeb ustojí.

ČNB tímto krokem také nadále ochladí hypoteční trh, který ve 2. a 3. čtvrtletí letošního roku vykazoval známky přehřívání.

Je tedy zvyšování sazeb dobrým, nebo špatným krokem?

Snad nikdo dnes už nepochybuje o tom, že proinflační tlaky v české ekonomice nejsou způsobeny pouze nákladovými faktory, nýbrž také těmi poptávkovými. Na ty zpravidla centrální banky musí reagovat. Hlavním úkolem ČNB je péče o cenovou stabilitu, tedy směřovat inflaci na dvouprocentní cíl s tolerančním pásmem +- 1 procento. Jestliže je inflace nyní na šesti procentech a podle předpokladů ještě poroste, centrální bance i přes zvýšené náklady podniků a domácností za vyšší úroky nic jiného nezbývá. Nechat si naplno rozjet inflační tlaky by pro ekonomiku mělo neblahý následek a znehodnotilo by úspory.

* * *

Deník FORUM 24 dává prostor mladým ekonomům a nadaným studentům, aby se zapojili do veřejné debaty o současné krizové situaci v souvislosti s koronavirem, jeho ekonomických dopadech, veřejných financích a ekonomice jako takové. Ve spolupráci s Institutem ekonomického vzdělávání (INEV) proto pravidelně zveřejňujeme jejich texty. INEV vytváří zázemí pro výuku ekonomie a financí na středních školách. Motivuje a sdružuje studenty se zájmem o ekonomii a ekonomická témata a podporuje je v jejich činnosti a dalším studiu. Jedním z hlavních projektů INEV je Ekonomická olympiáda – největší ekonomická soutěž v České republice.