Ilustrační foto FOTO: Česká národní banka / se souhlasem

FOTO: Česká národní banka / se souhlasem

Centrální banky regionu střední a východní Evropy nadále zvyšují své měnověpolitické úrokové sazby. Česká národní banka (ČNB) na svém červnovém zasedání zvedla 2T repo sazbu o 1,25 procentního bodu na 7 %, navíc nadále intervenuje ve prospěch posilování koruny. Pozadu však nezůstaly ani další země mající samostatnou měnovou politiku.

Forint aprecioval poté, co Maďarská národní banka utáhla měnové podmínky nejvíce za celou dekádu. Základní sazba vzrostla o celé 2 procentní body na 9,75 %. Polská centrální banka doručila v kontextu dvou již zmíněných bank „mírnější“ utažení o 0,5 procentního bodu na 6,5 %. Sice se jednalo již o desáté zvýšení základní úrokové sazby v řadě, ale nekorespondovalo s očekáváním trhů, které předpokládaly hike o 0,75 procentního bodu.

Česká národní banka

Tuzemská centrální banka nadále pokračuje v utahování svých měnověpolitických podmínek a dá se předpokládat, že v tomto cyklu vytrvá. Index spotřebitelských cen totiž vzrostl v meziročním srovnání v červnu o 17,2 %, čímž překonal květnových 16 %. I přes obměnu tří členů bankovní rady, která je interpretována jako posun k méně jestřábímu postoji ČNB, se zdá být další zvyšování měnověpolitických úrokových sazeb nevyhnutelné. Více jsme psali zde.

Při případné nečinnosti měnové politiky v této situaci by se začal vyčerpávat efekt kladného úrokového diferenciálu vedoucí k apreciaci české koruny. V praxi to znamená, že by se nestávaly tak atraktivní vklady v českých bankách a úroky na tuzemských dluhopisech a jiných aktivech vzhledem k zahraničí, vezmeme-li v potaz otočení kormidla světových centrálních bank směrem k utahování měnověpolitických podmínek. To by následně mohlo vést k odlivu tohoto spekulativního kapitálu z tuzemska a oslabit českou korunu. Tím bychom začali importovat vyšší ceny ze zahraničí do české ekonomiky, čímž by se vzedmula další proinflační vlna.

Varovným signálem pro bankovní radu by také měla být simulace sekce měnové, která ukázala, že při hypotetické pasivitě měnové politiky v posledních 12 měsících a ponechání 2T repo sazby na 0,25 % by v tuzemsku byla inflace o 7 procentních bodů vyšší než doposud při samozřejmě slabším nominálním kurzu vůči euru. Toto koresponduje s mechanismy popsanými výše. Bankovní rada je tak tlačena k dalšímu zvyšování úrokových sazeb na svém srpnovém zasedání, přestože nový guvernér centrální banky Aleš Michl v projevu po svém jmenování tvrdil, že v srpnu navrhne stabilitu sazeb.

ČNB se nyní uchýlila také k operacím na devizovém trhu, jež nyní brání korunu proti oslabování. Květnový objem těchto obchodů na spotovém trhu byl rekordní, kdy centrální banka nakoupila koruny za 3,492 miliardy eur, tj. 86 miliard korun. Minulé měsíce se jednalo „pouze“ o 199 milionů eur v dubnu, 134 milionů eur v březnu, 122 milionů eur v únoru a stejně tak v lednu. V minulém roce tuzemská centrální banka na trhu ve směru posilování koruny neintervenovala. Nyní však vytváří na devizovém trhu nabídku eur a poptávku korun, což vede k apreciačním tlakům na českou měnu podpořeným vědomím finančního trhu, že ČNB je vlastníkem velkého množství devizových rezerv akumulovaných za dob kurzového závazku v letech 2013–2017.

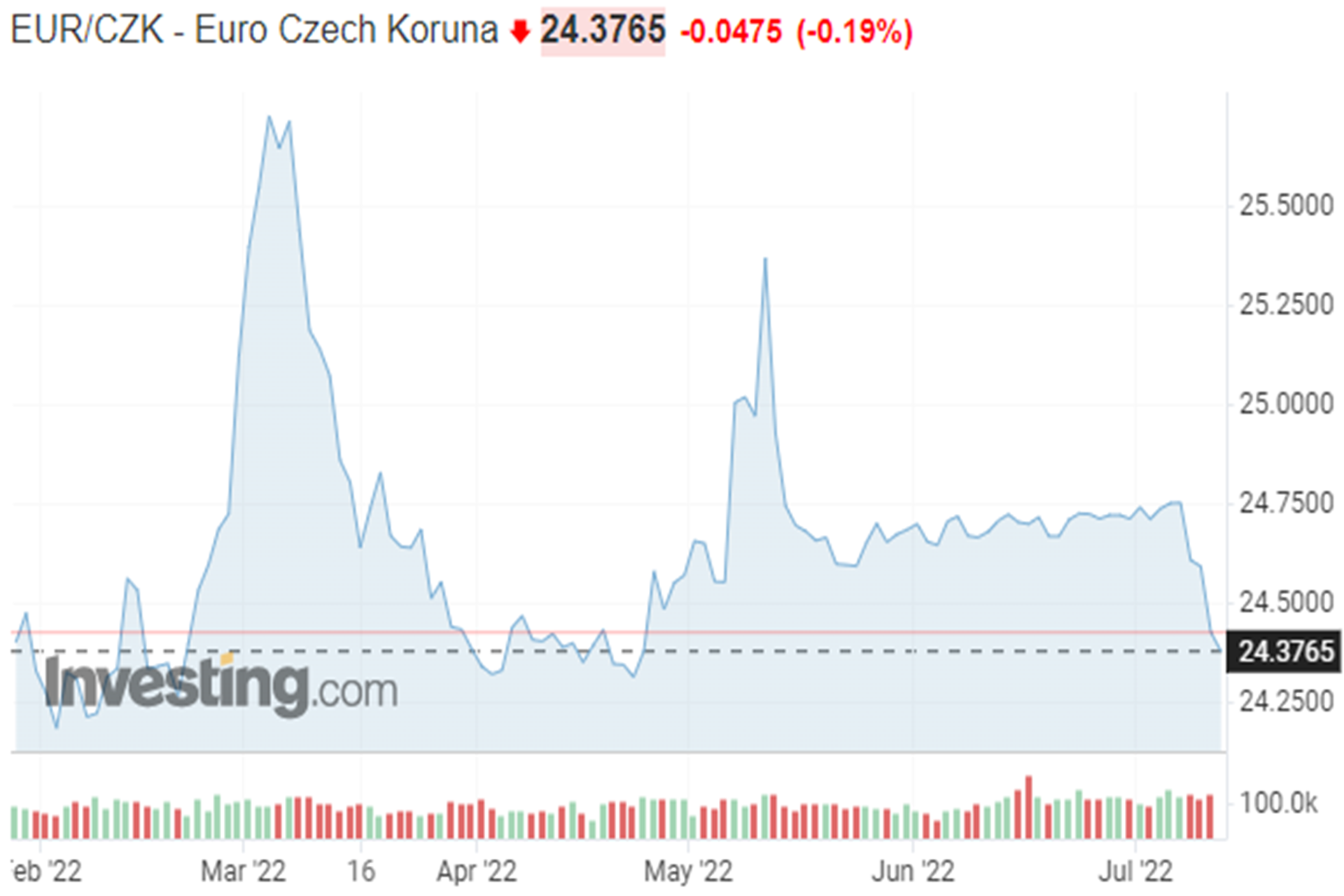

Posilování tuzemské měny je vidět níže na grafu vývoje měnového páru EUR/CZK, kdy k 13. červenci se koruna obchoduje již pod hranicí 24,4 Kč za euro. Bude tedy velmi zajímavé sledovat, co se na srpnovém zasedání ČNB bude dít a jaké to bude mít implikace pro finanční trh.

Vývoj měnového páru EUR/CZK FOTO: Investing / se souhlasem

FOTO: Investing / se souhlasem

Maďarská centrální banka

Inflace v meziročním srovnání v červnu v Maďarsku dosáhla 11,7 %, přičemž jádrová inflace dokonce 13,8 %. Virág Barnabás, viceguvernér Maďarské centrální banky, na tiskové konferenci po rekordním zvýšení základní měnověpolitické sazby o 200 bazických bodů řekl, že jsou připraveni utahovat měnové podmínky do doby stabilizování inflace kolem jejich cíle. Dodal také, že tamní centrální banka je připravena využít každý měnověpolitický instrument ze svého arzenálu.

ING Bank tvrdí, že základní úroková sazba by mohla do konce roku překonat 13 %. Centrální bankéři na posledním zasedání zvýšili také „overnight deposit rate“ na 9,25 % a „overnight and one-week collateralized rate“ na 12,25 %. Všechny zmíněné sazby byly zvýšeny o 200 bazických bodů.

Vláda Viktora Orbána se také zavázala k držení rozpočtového deficitu na uzdě, jelikož ten společně s nedostatečným přístupem Maďarska k fondům Evropské unie vede k výprodeji forintu a vytváří tak depreciační tlaky. Obavy z celoevropské recese a prohloubení energetické krize také vyvolávají oslabující impuls pro forint, k čemuž se přidává také deficit běžného účtu platební bilance (dovoz a vývoz služeb a zboží – nezaměňovat s obchodní bilancí, ta zaznamenává pouze tok zboží). Ten se má letos podle předpokladů Reuters prohloubit na -5,6–6,6 % HDP, což značí znatelnou divergenci vůči sousednímu Polsku, u nějž se odhaduje schodek -1,5 % HDP. Tuzemský deficit běžného účtu by měl být uprostřed mezi těmito s námi srovnatelnými zeměmi na -2,2 % HDP. Je tak pravděpodobné, že v Maďarsku budou měnověpolitické podmínky utahovat i nadále. Banka totiž tvrdí, že vyšší sazby jsou nyní nutností z důvodu přetrvávajících nabídkových šoků, jež vytvářejí sekundární impulsy pro další akceleraci inflace. I přes přísnější měnové podmínky však kurz nyní spíše oslabuje, viz dolní graf.

Vývoj měnového páru EUR/HUF FOTO: Investing / se souhlasem

FOTO: Investing / se souhlasem

Polská centrální banka

Centrální banka v Polsku zřejmě tolik neutáhla měnové podmínky vzhledem k projekci růstu tamního HDP. Ta totiž prognózuje ostrý pokles z předpokládaných 4,7 % v letošním roce na 1,3 % v roce 2023. Inflace by v letošním roce měla celkově činit 14,3 %, přičemž se tedy dá očekávat další zvyšování úrokových sazeb.

Mluví se také o devizové intervenci po vzoru Česka, ale z dlouhodobého hlediska se jeví méně udržitelně kvůli nižšímu objemu devizových rezerv než v tuzemském podání. Pro srovnání, domácí devizové rezervy činily na konci roku 2021 61 % vůči HDP, zatímco v Polsku jen 22 %. Podle analytiků ING je predikovaná dvouciferná inflace pro rok 2023 Polskou centrální bankou rizikem kvůli obavám z její setrvačnosti. Nízký či záporný hospodářský růst s vysokou inflací je pro centrální bankéře noční můrou, stále by se však měli řídit svým primárním mandátem. V polském prostředí to je cenová stabilita v režimu cílování inflace. Navíc v reakci na střídmější utažení měnových podmínek a kvůli obavám z ekonomické recese zlotý oslabil vůči dolaru o 5 %. Pravděpodobně to bude také jeden z faktorů, který nakonec dožene Polskou centrální banku k dalšímu zvyšování úrokových sazeb.

Vývoj měnového páru EUR/PLN FOTO: Investing / se souhlasem

FOTO: Investing / se souhlasem

Závěrem

Již téměř všechny centrální banky utahují měnovou politiku. Zdráhají se zatím Evropská centrální banka (ECB) či Bank of Japan, která naopak nedávno za 14,8 bilionu jenů nakoupila další státní dluhopisy. Po tomto kroku tak již drží více než 50 % všech dluhopisů emitovaných tamní vládou. Evropská centrální banka sice pozvolně ukončuje nákupy aktiv, ale úrokový hike zatím trhům i přes některé jestřábí postoje nedoručila. U obou těchto přístupů vidíme jeden shodný znak – předluženost států, na jejichž území právě tito věřitelé poslední instance operují. Tento faktor způsobuje neakceschopnost a omezení nezávislosti těchto centrálních bank v naplňování jejich hlavního mandátu cenové stability. Buďme tedy rádi, že v českých podmínkách se prozatím ona nezávislost projevuje.

* * *

Deník FORUM 24 dává prostor mladým ekonomům a nadaným studentům. Ve spolupráci s Institutem ekonomického vzdělávání (INEV) proto pravidelně zveřejňujeme jejich texty. INEV vytváří zázemí pro výuku ekonomie a financí na středních školách. Motivuje a sdružuje studenty se zájmem o ekonomii a ekonomická témata a podporuje je v jejich činnosti a dalším studiu. Jedním z hlavních projektů INEV je Ekonomická olympiáda – největší ekonomická soutěž v České republice.